Abril 12, 2021 | Categoría: Inversiones

- Blog

- Sucursales y ATMs

- Otras regiones

Puerto Rico

Puerto Rico

Puerto Rico

La década que culminó el 31 de diciembre de 2019 vio a los EE.UU. ocupar el centro de atención por el rendimiento superior de sus acciones sobre el de sus contrapartes internacionales, impulsado, en gran medida, por las expectativas de los inversionistas de que la economía de los EE.UU. crecería más rápido (y así fue). ¿Los próximos diez años reflejarán más de lo mismo, o hay señales indicando que ocurrirá un cambio en liderato? Una mirada a los datos revela un posible cambio en panorama, y que una distribución de acciones globalmente diversificadas podría ser beneficiosa en los próximos años. Un estudio realizado por Vanguard utilizando el modelo de la suma de las partes para analizar los factores que impulsan este rendimiento superior (expansión de la valoración, crecimiento de las ganancias y la apreciación del dólar estadounidense) halló que es poco probable que se sostenga a largo plazo el rendimiento superior de los valores de EE.UU.

Factores determinantes:

El cambio en las valoraciones fue el factor que más contribuyó al rendimiento superior de los EE.UU. en la pasada década que culminó el 31 de diciembre de 2019.

Rendimiento anualizado

El rendimiento pasado no es garantía de los rendimientos futuros. El rendimiento de un índice no es una representación exacta de ninguna inversión particular, ya que no se puede invertir directamente en un índice.

Notas: Los datos corresponden al periodo del 1 de enero de 2010 al 31 de diciembre de 2019. El rendimiento de las acciones de EE.UU. es representado por el rendimiento del índice MSCI USA; el rendimiento de las acciones internacionales es representado por el rendimiento del índice MSCI ACWI ex USA.

Fuentes: Cálculos de Vanguard, a partir de los datos de Thomson Reuters Datastream y Global Financial Data.

El mismo modelo puede ser utilizado para explicar nuestras expectativas de cara al futuro. Creemos que los inversionistas tendrán expectativas de rendimientos menores en las acciones de EE.UU. en comparación con acciones internacionales en el futuro, basado en la relación inversa entre las valoraciones iniciales y una reducción prevista en las valoraciones en los EE.UU. en los próximos 10 años.

Se espera que la contracción en las valoraciones en los EE.UU. impulse mayores rendimientos internacionales a lo largo de los próximos 10 años.

Rendimiento anualizado

Notas: Los estimados de rendimiento futuros provienen del Vanguard Capital Markets Model®, al 30 de septiembre de 2020, para el periodo que va desde el 1 de octubre de 2020 al 30 de septiembre de 2030. El rendimiento de los valores de EE.UU. es representado por el rendimiento del índice MSCI USA; el rendimiento de los valores internacionales es representado por el rendimiento del índice MSCI ACWI ex USA.

IMPORTANTE: Las proyecciones y la información adicional generada por el Vanguard Capital Markets Model (VCMM, por sus siglas en inglés) sobre la probabilidad de varios resultados de inversiones son hipotéticas en su naturaleza, no reflejan resultados de inversiones reales y no son garantías de resultados futuros. Los resultados de las distribuciones de rendimiento del VCMM se derivan de 10,000 simulaciones para cada clase de activos modelada. Simulaciones al 30 de septiembre de 2020. Los resultados del modelo podrían variar con cada uso y a lo largo del tiempo. Para más detalles, por favor, vea la sección de Notas.

Fuentes: Cálculos de Vanguard, basados en los datos de Thomson Reuters Datastream y Global Financial Data.

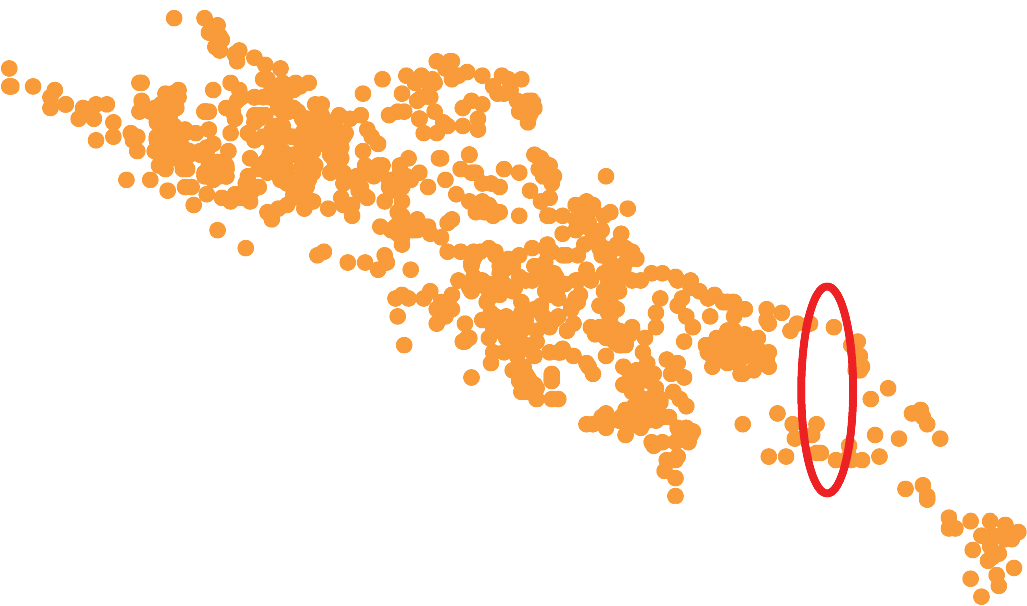

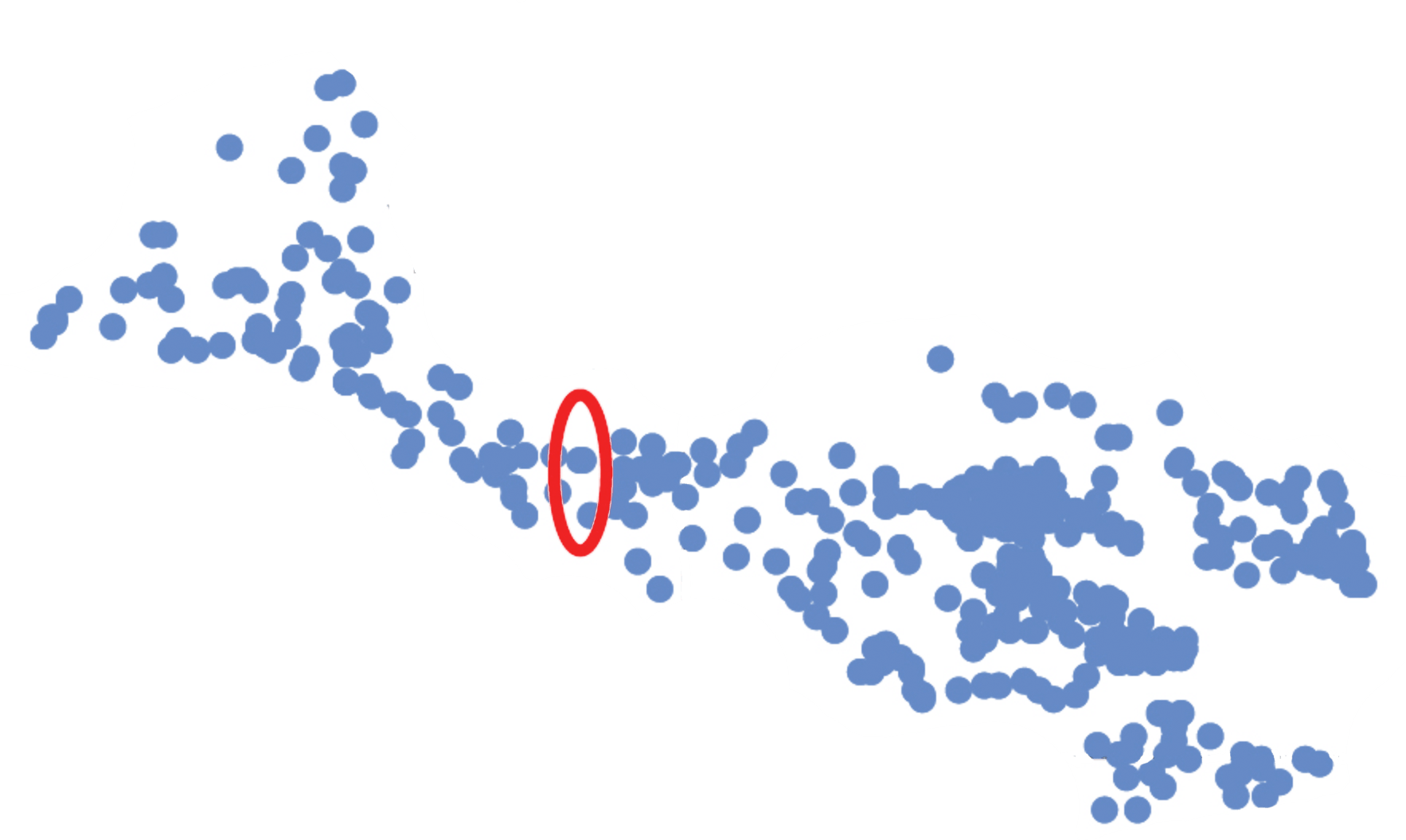

Al observar las valoraciones, el punto de partida tiene mucho que ver con donde se termina. Por lo general, al analizar esta métrica clave, mientras más alta la valoración inicial, menor el rendimiento esperado a 10 años. Como puede ver en las gráficas a continuación, las acciones de EE.UU. tienen valoraciones iniciales mucho más altas que sus contrapartes internacionales.

Relación inversa entre las valoraciones iniciales y los rendimientos de los 10 años subsiguientes

Acciones de EE. UU.

Rendimiento anualizado de 10 años

Valoraciones iniciales (según la relación precio/ganancia)

Acciones internacionales

Rendimiento anualizado de 10 años

Valoraciones iniciales (según la relación precio/ganancia)

El rendimiento pasado no es garantía de los retornos futuros. El rendimiento de un índice no es una representación exacta de ninguna inversión particular, ya que no se puede invertir directamente en un índice.

Notas: Para las acciones de EE. UU., los datos corresponden al periodo del 31 de octubre de 1938 al 30 de septiembre de 2020. Para los valores internacionales, los datos corresponden al periodo del 30 de noviembre de 1979 al 30 de septiembre de 2020. Las valoraciones iniciales se miden como la proporción entre el precio general del mercado de valores y el promedio corriente a 10 años de las ganancias ajustadas por inflación (también conocido como el PER de Shiller [CAPE, por sus siglas en inglés]). Para los valores internacionales, los rendimientos ajustados por moneda se calculan mediante la eliminación del efecto de los rendimientos de moneda al contado ponderados por la capitalización del mercado del dólar estadounidense en relación con el dólar australiano, la libra esterlina, el dólar canadiense, el euro y el yen japonés, en el Índice MSCI ACWI ex USA a lo largo del tiempo. Los pesos de capitalización del mercado corresponden a la composición por país con respecto al Índice MSCI ACWI ex USA. "Usted está aquí" marca la década que culminó el 30 de septiembre de 2020.

Fuentes: Para los valores de EE.UU., cálculos de Vanguard, a partir de los datos provistos en la página web de Standard and Poor’s y Robert Shiller’s en aida.wss.yale.edu/~shiller/data.htm. Para las acciones internacionales, cálculos de Vanguard, a partir de los datos del Índice MSCI ACWI ex USA de Thomson Reuters Datastream.

Notas adicionales:

Esta información ha sido enviada para propósitos educativos y para tu consideración independiente. Esta información no contiene, ni constituye o brinda asesoría contable, financiero o de inversiones. Este material no incluye o toma en cuenta todos los factores que pudiesen ser relevantes a sus necesidades financieras, no debe de ser considerada como una recomendación de inversiones personalizada o como un curso de acción sugerido y no tiene la intención, ni debe de ser considerada como asesoría de inversiones. Si usted desea asesoría financiera, legal, contributiva o de inversiones, debe consultar con un profesional especializado en estas áreas.

Los productos y servicios de inversión son ofrecidos por Popular Securities, LLC, “broker/dealer” registrado, miembro del FINRA y SIPC. Los servicios de asesoría de inversión son ofrecidos a través de Popular Securities, LLC, un asesor de inversiones registrado. Popular Securities, LLC es una subsidiaria de Popular, Inc. y afiliada a Banco Popular de Puerto Rico. Popular Inc. y Banco Popular de Puerto Rico no son corredores de valores registrados, ni asesores de inversión registrados. Popular One es una plataforma de servicios financieros integrados que giran alrededor de usted a través de la cual se ofrecen los servicios de Popular Securities. Los productos de inversión no están asegurados por el FDIC, no son depósitos ni obligaciones de, ni están garantizados por Banco Popular de Puerto Rico, sus afiliadas y/o subsidiarias; envuelven riesgo y pueden perder valor, incluyendo la pérdida del principal invertido.

Nuestros servicios de Wealth Management están disponibles a clientes que mantienen depósitos y/o inversiones de $500,000 o más en Popular.