Junio 2, 2022 | Categoría: Planificación Financiera

- Blog

- Sucursales y ATMs

- Otras regiones

Puerto Rico

Puerto Rico

Puerto Rico

Las estrategias a largo plazo para el retiro deben tener en cuenta la inflación.

Lo escuchas todo el tiempo: asegúrate de que tus ahorros para el retiro por lo menos se ajusten a la inflación. ¿Pero qué es la inflación y cómo afecta los ahorros para el retiro? Veamos.

La inflación es el aumento en el nivel de precios para bienes y servicios. Por otro lado, la deflación es la caída en el nivel de precios para bienes y servicios. Si la inflación es alta, digamos 10% – como ocurrió en la década de 1970 – entonces una libra de pan que hoy cuesta $1, costará $1.10 el año próximo.

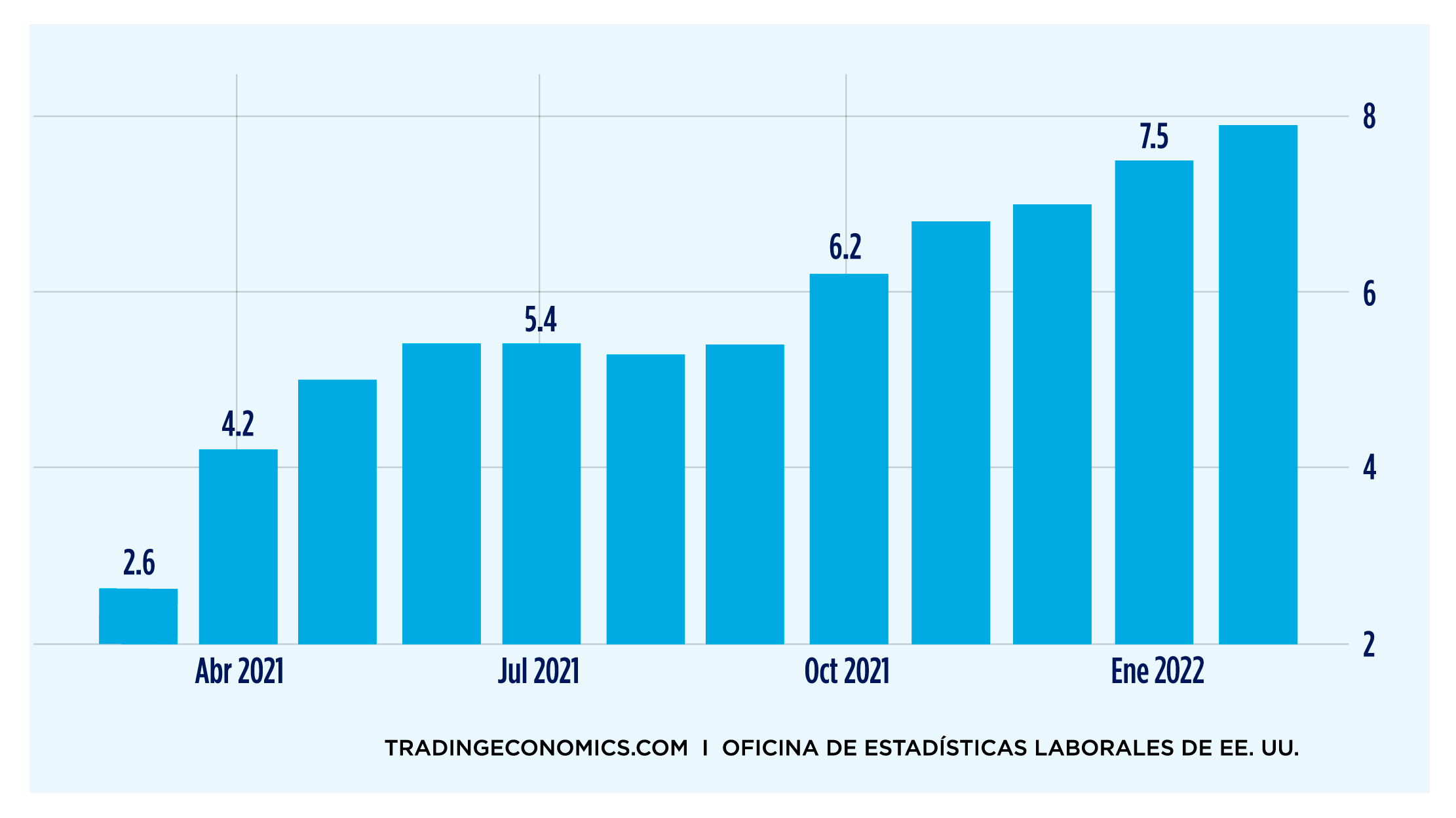

En los Estados Unidos la tasa inflacionaria promedio ha sido de 3.24% entre 1914 a 2021, pero alcanzó un máximo histórico de 23.70% en junio de 1920 y un mínimo histórico de -15.80% en junio de 1921. Algunos quizás recordarán las altas tasas de inflación en las décadas de los 70s y 80s cuando la inflación rondaba cerca del 6% y ocasionalmente alcanzaba cifras de doble dígito. Pero en 2021, la inflación subió cada mes.

La respuesta es sencilla: la inflación disminuye el poder adquisitivo de tu dinero en el futuro. Considera lo siguiente: con una inflación de 3%, $100 de hoy valdrían $67.30 en 20 años, lo que significa una pérdida de 1/3 de su valor.

Dicho de otra forma, esos mismos $100 solo te permitirán comprar $67.30 en bienes y servicios en 20 años. ¿Y en 35 años? Pues esos $100 se reducirán a solo $34.44.

Afortunadamente, no tenemos que calcular la inflación; otros lo hacen por nosotros. Todos los meses, la Oficina de Estadísticas Laborales (Bureau for Labor Statistics) calcula los índices que miden la inflación:

En los primeros años del siglo XX, no existía un control central ni la coordinación de actividades bancarias en los Estados Unidos. De hecho, Estados Unidos era la única de las principales naciones industriales en el mundo que carecía de un banco central hasta que el Congreso estableció el Sistema de Reserva Federal (Fed) en el 1913 al promulgar la Ley de la Reserva Federal.

Con la Ley de la Reserva Federal, el Congreso estableció tres objetivos específicos para el Fed: promover el máximo empleo sostenible, estabilidad de precios y tasas de intereses moderadas a largo plazo.

Con el fin de ayudar al Fed a estabilizar precios, el Congreso le otorgó una herramienta muy poderosa: la capacidad de establecer políticas monetarias. Para este propósito, el Fed cuenta con la facultad de cambiar las tasas de interés a corto plazo como medida para controlar la inflación.

Si el Fed considera que las condiciones en el mercado contribuyen al aumento en la inflación, tratará de desacelerar la economía subiendo la tasa de interés a corto plazo, pues supone que los aumentos en el costo de los préstamos probablemente disminuirán el gasto personal y comercial.

También es cierto el otro lado de la moneda: si el Fed cree que la economía se ha desacelerado demasiado, bajará la tasa de interés a corto plazo en un esfuerzo para bajar el costo de pedir prestado y estimular el gasto personal y comercial.

Como bien puede imaginarse, el Fed camina sobre una línea muy fina. Si no desacelera la economía con prontitud, se corre el riesgo de que la inflación salga de control. Y si el Fed no ayuda a la economía bajando las tasas, corre el riesgo de que la economía entre en una recesión.

Actualmente el Fed considera que “una tasa inflacionaria de 2% es consistente con su mandato para la estabilidad de precios y empleo máximo a largo plazo”.

Con esto en mente, es imperativo que tus estrategias de ahorro para el retiro a largo plazo tomen en cuenta la inflación. Debes prepararte para una disminución en el poder adquisitivo de tus ahorros a lo largo del tiempo. Considera que, con gran probabilidad, la inflación será más de 3%, su promedio histórico.

Es cierto que la inflación ronda hoy cerca del 8% – cuatro veces la tasa inflacionaria que la Reserva Federal tiene como objetivo – pero la mejor suposición podría ser una tasa basada en los últimos 100 años de información (3.24%).

Si resulta que la tasa de inflación para los siguientes 25 años es de 2%, entonces el poder adquisitivo de tus ahorros durante tu retiro te rendirá aún más.

En Puerto Rico, la inflación se mide a base del alza o baja en precio de ciertos bienes, pero por lo regular puede ser mayor a la de los Estados Unidos.

Recuerde que nuestro equipo de expertos en Popular One puede ayudarle a maximizar sus fondos de retiro. Contáctenos al 787-281-7272 para comenzar hoy.

Distribuido por Financial Media Exchange.

Esta información ha sido enviada para propósitos educativos y para su consideración independiente. Esta información no contiene, ni constituye o brinda asesoría contable, financiera, de inversiones o de ningún tipo. Este material no incluye o toma en cuenta todos los factores que pudiesen ser relevantes a sus necesidades financieras; no es para ser considerada, o ser vista, como un consejo o como una sugerencia para efectuar (o inhibirse de efectuar) alguna acción en particular. Al proveer esta información, asumimos que usted es capaz de evaluar esta información y las descripciones generales encontradas aquí, y ejercer su criterio independiente. Banco Popular de Puerto Rico, sus subsidiarias y/o afiliadas no se dedican a la prestación de servicios legales, de contabilidad o asesoramiento contributivo. Si se requieren servicios legales, de contabilidad o asesoramiento contributivo, debe buscar los servicios de un profesional competente.

Los productos de inversión no están asegurados por la FDIC, ni por ninguna agencia del gobierno, no son depósitos u obligaciones de, ni están garantizados por Banco Popular de Puerto Rico, sus subsidiarias o afiliadas. Algunos productos de seguros pueden perder valor, incluyendo el principal invertido.

Nuestros servicios de Wealth Management están disponibles a clientes que mantienen depósitos y/o inversiones de $500,000 o más en Popular.